Uluslararası Ticareti Etkileyen Ulusal Unsurlardan; Ödemeler Dengesi

Bekir ÖZBULUT

İÇİNDEKİLER

Sayfa No.

GİRİŞ

1. Ödemeler Dengesinin Tanımı : ………………. 3

2. Ödemeler Dengesinin Alt Hesaplar : ………………. 4

2.1. Cari İşlemler Hesabı : ………………. 4

2.1.1.Mal Ticareti : ………………. 5

2.1.2.Hizmet ticareti : ………………. 5

2.1.3.Karşılıksız Transferler : ………………. 6

2.2.Sermaye Hesabı : ………………. 8

2.3. Resmi Rezerv Değişmeleri Hesabı : ………………. 11

2.4.istatistiksel Farklar Hesabı : ………………. 12

3. Ödemeler Dengesi Tablosunun Yorumu : ………………. 12

3.1.Cari İşlemler Dengesinin Anlamı : ………………. 13

3.2.Sermaye Dengesinin Anlamı : ………………. 14

4. Cari Açık İle Dış Ticaret Arasındaki İlişki : ………………. 15

5. Cari açığın Kısa Ve Uzun Vadede dış ticaret

ve ekonomi üzerindeki etkileri : ………………. 16

Sonuç : ………………. 18

Kaynakça

GİRİŞ

Uluslararası Dış Ticaret literatüründe ve uygulamalarında uzun yıllardır incelenen ödemeler dengesi sorunu ülkelerin izlemek zorunda oldukları iktisat politikaları açısından üzerinde önemle durulan bir konudur. Ülkelerin uluslararası ekonomik ve mali alandaki itibarının bir değerlendirmesi olarak ele alınan ödemeler dengesi bugün gelişmekte olan ülkeler başta olmak üzere tüm ülkelerin dış ülkelerle olan ilişkilerinde önemli bir ekonomik bir göstergesidir. Ayrıca Dünya Bankası ve IMF gibi kuruluşlar kredi için başvuran ülkelerin ödemeler dengesi yapısı üzerinde de titizlikle durmaktadır.

Çalışmanın birinci bölümde ödemeler dengesinin tanımı, kapsamı, temel hesap gruplarını ele alırken ikinci bölümde ödemeler dengesinin yorumlanması, üçüncü bölümde Türkiye ödemeler dengesinin incelenmesine, dördüncü bölümde cari açık ile dış ticaret açığı ilişkisine, son bölümde ise cari açığın kısa ve uzun vadede dış ticaret ve ekonomi üzerindeki etkisine yer verilmiştir. Ülkelerin dış dengeyi sağlamada üzerinde hassasiyetle durdukları ödemeler dengesi sorunuyla ilgili olarak bu çalışmanın sonuç kısmında da konunun bir değerlendirilmesi yapılmıştır.

ÖDEMELER DENGESİNİN TANIMI

Ödemeler dengesinin çeşitli tanımları:

“Bir ülkedeki yerleşik kişilerin belirli bir dönem içerisinde yabancı ülkedeki yerleşik kişilerle yaptıkları tüm ekonomik işlemlerin sonucunu gösteren sistematik bir kayıt”(1) şeklinde tanımlanabilir. Ödemeler Dengesi IMF’nin tanımına göre ise “Belli bir süre içinde ülkenin yerlileri ile yabancıları arasında meydana gelen ekonomik akımlara bağlı değerlerin, transfer ödemelerinin ve rezervlerde meydana gelen değişiklerin, sistematik ve muhasebe kayıtlarına uygun tespit edildiği istatistiki bir belgedir”(2).

Ödemeler dengesinin amacı, ulusal gelir muhasebe sistemi içerisinde bir ülkenin diğer ülkelerle yaptığı ekonomik işlemlerin bir özetini sunmaktır. Yani ödemeler dengesi aynı zamanda ülkenin ekonomik durum değerlendirmesinin yapılabileceği kar-zarar tablosuna benzetilir. Bir ülkenin dış ilişkilerinde yaptığı her türlü ekonomik işlemler ödemeler dengesine çift kayıtla muhasebeleştirilir. Kısaca ödemeler dengesine işlemleri 2 temel grupta kaydedilir.Bunlar Otonom ve Denkleştirici nitelik taşır.Otonom kalemler amaç olarak ödemeler dengesini denkleştirme amacı taşımayan ve ekonominin yerlileri ile yabancıları arasında oluşan ekonomik akımlara bağlı değerlerin bir araya getirildiği kalemlerdir.Denkleştirici kalemler ise bir ülkenin ödemeler dengesini, diğer ülkelerin ödemeler dengelerine karşı açık veya fazla verdiren diğer bütün kalemler toplamından oluşur.(3)

Ödemeler dengesi muhasebe anlamındaki bilanço kavramından farklıdır. Çünkü ödemeler dengesi muhasebe anlamında daima denk olmasına rağmen, gerçekte ise söz konusu bu eşitlik ödemeler dengesinin ekonomik anlamda her zaman dengede olduğu anlamına gelmez. Kısacası ödemeler dengesi ülkenin belli bir andaki borç ve alacaklarını değil, ülkenin bir yıl içerisinde diğer ülkelerle yapmış olduğu işlemlerin ne yönde değiştiğini gösterir.

Ödemeler dengesinin ayırt edici özelliği ekonomik ilişkilerin yurtiçinde yerleşiklerle yurtdışında yerleşikler arasında olmasıdır. Burada milliyet önemli olmadığı gibi ekonomik ilişkinin mutlaka yabancı para cinsinden yapılması da gerekmez. Türkiye’de yerleşik yabancı ortaklı bir firmayla Almanya’da oturan bir Türk’ün yaptığı ekonomik faaliyet ödemeler dengesinin konusudur. Aynı şekilde ,yurtiçinde yerleşik bir Türk firmasıyla yurtdışında yerleşik bir Türk firmasının Türk para cinsinden yaptığı ekonomik faaliyet de ödemeler dengesinin konusudur.Önemli olan adrestir.Milliyet ve para cinsi önemli değildir.(4)

Bir bakıma ödemeler dengesini devlet bütçesine ya da bir şirketin gelir-gider hesaplarına benzetebiliriz. Bütçe ya da gelir-gider tablosundaki gelir ve harcama kalemleri, ödemeler dengesinde, yurtiçinde yerleşiklerin yurtdışındaki yerleşiklerden mal ve hizmet satışları karşılığı elde ettiği gelirler ile yurtiçinde yerleşiklerin yurtdışındaki yerleşiklerden aldığı mal ve hizmetler karşılığı yaptığı ödemelere benzer.

2.ÖDEMELER DENGESİNİN ALT HESAPLARI

Uluslararası ekonomik işlemler ödemeler bilançosuna gelişi güzel değil,birbirlerine olan benzerlikleri ve ekonomik etkilerine göre gruplandırılmış olarak kaydedilirler.Bu temel hesap grupları şunlardır: Cari işlemler hesabı,sermaye hesabı ve resmi rezervler hesabı.Birde kayıtlardaki eksik yada fazlaları denkleştirmek amacıyla kullanılan, tek kalem durumundaki istatistik farklar hesabı vardır.

2.1.Cari İşlemler Hesabı

Ülkenin uluslararası ekonomik işlemlerden çok önemli bir grubu cari işlemler hesabı (current transactions account)’na kaydedilir.Bu hesap aynı zamanda ülke milli hasılasının bir bölümünü oluşturur.

2.1.1. Mal Ticareti

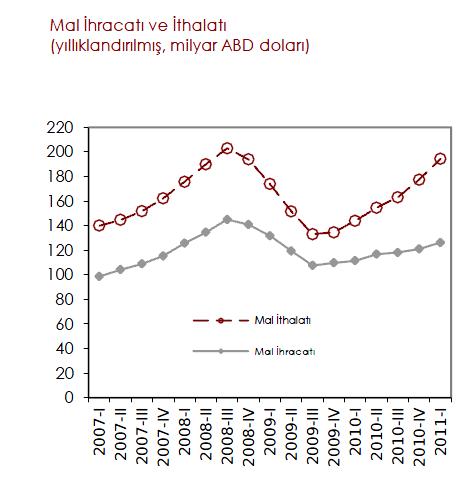

Cari işlemler hesabına giren işlemlerin bir bölümü mal ticaretini kapsar.Bunlar mal ihracatı ile mal ithalatıdır.Çoğu ülkeler için dış ekonomik ilişkiler arasında en önemli yeri tutan bunlardır.İhracat alacaklı,ithalat ise borçlu bir işlemdir.Mal ihracatı ile mal ithalatının oluşturduğu farka “ dış ticaret bilançosu” (foreing trade balance) adı verilir.Bu kavram,genel ödemeler bilançosu kavramıyla karıştırılmamalıdır.Dış ticaret bilançosu, genellikle ekonomideki uzun dönemli yapısal değişmelerin, ya da rekabet gücünün bir göstergesi olarak yorumlanabilir.(5)

Kaynak:TCMB,TUİK

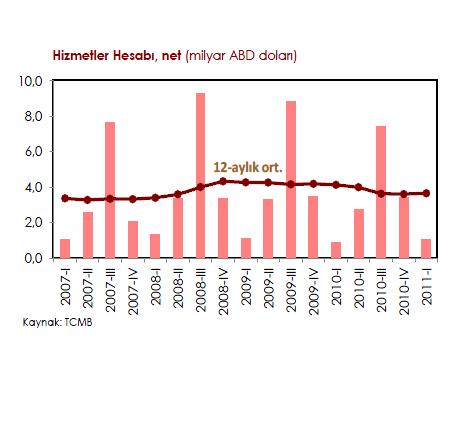

2.1.2.Hizmet Ticareti

Cari işlemler bilançosunda yer alan ikinci grup işlemler, uluslararası hizmetler ticaretidir. Bunlara “görünmez ticaret”(invisble trade) de denilbilir.Örneğin dış turizm, uluslar arası banka ve sigortaların komisyon veya primleri , yabancı yatırımların kar ve faiz transferleri (sermaye hizmetlerini kullanmanın bedeli olarak) royalty’ler, leasing bedelleri, yabancı danışmanlı ve mühendislik ücretleri, vs. bu tip ödemelere örnektir.

Uluslar arası hizmet gelir ve giderleri farkına hizmet bilançosu (balance of services) veya ”görünmez işlemler bilançosu” (balance of invisibles) adı verilmektedir.Bazen de mal ve hizmetler birlikte dikkate alınır ve bunların toplam farklarından” mal ve hizmetler bilançosu” oluşturulur.(6)

2.1.3.Karşılıksız Transferler

Cari işlemlerin üçüncü alt grubunu karşılıksız transferler oluşturur.Bunlar bağış niteliğindeki işlemlerdir; bir ödeme gerektirmezler.O yüzden bunlara “ tek yanlı transferler” (unilateral transfers) de denebilir.Örneğin, özel kişi veya hükümetlerin yabancılara gönderdikleri mal veya para şeklindeki yardımlar,hediyeler,aidatlar, vs gibi.Türkiye için bu grupta yer alan önemli bir kalem yurt dışında çalışan işçilerin anayurda gönderdikleri paralar (worker’s remitances) dir.Bunlar daha önce ihraç edilen emek hizmetlerinin karşılığı biçiminde düşünülerek, hizmetler bilançosuna kaydediliyordu.Ancak daha sonraları bu uygulama değiştirilmiş tek yanlı transferler içine alınmıştır.Bunun nedeni, yurt dışında çalışan işçilerimizin uzun yıllardan beri o ülkelerde bulunmaları, dolayısıyla bir anlamda o ülkelerde “yerleşik “ kişiler gibi düşünülmeye başlanmalarıdır.

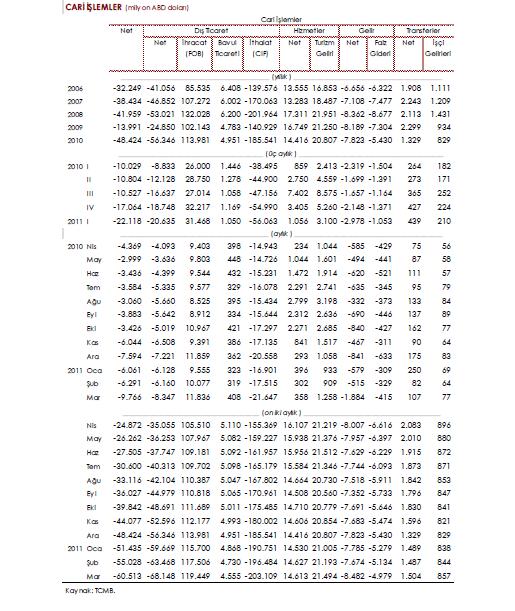

Cari işlemler hesabına kaydedilen tüm borçlu ve alacaklı işlemlerin bakiyesine cari işlemler bilançosu(balance of current transactions) denmektedir.Alacaklar ve borçlar toplamının birbirine eşit olmaması durumunda ise cari işlemler bilançosunda ya bir açık ya bir fazla vardır. Genel olarak cari işlemler tablosunda ki bu dengeyi görmemize yardımcı olacaktır.(7)

2.2.SERMAYE HESABI

Ülkenin dış alemde yaptığı her türlü mali sermaye ve dolaysız sermaye yatırımları, ödemeler bilançosunun sermaye hesabı (capital account) bölümüne kaydedilir .Bu işlemler de kendi içinde bazı alt bölümlere ayrılabilir.

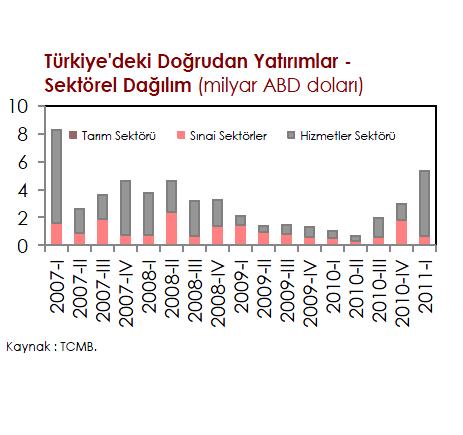

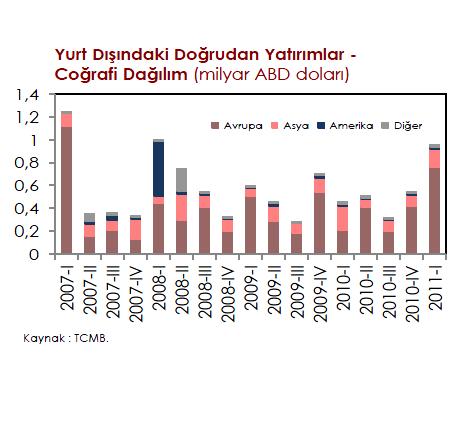

Örneğin; sermaye hesabı ilk olarak,uzun vadeli ve kısa vadeli sermaye diye iki alt bölüme ayrılır.Dolaysız yabancı sermaye yatırımları ile sınır ötesi tahvil ve hisse senedi alım-satımları(uluslar arası portfolyo yatırımları) uzun süreli sermaye işlemleri arasında yer alır .Ayrıca resmi kuruluşlarca yabancı ülkelerden veya uluslararası finansman kuruluşlarından sağlanan proje ve program kredileri de yine bu gruba girer.Türkiye de doğrudan yatırımların bölgelere göre dağılımı tablodaki dağılımdaki gibidir.

Yurtdışı yerleşiklerin Türkiye’deki doğrudan yatırımların sektörel payları incelendiğinde, 2011 yılının ilk çeyreğinde hizmetler sektörü sınıflaması altında yer alan mali aracı kuruluşların faaliyetlerine ilişkin yatırımlarda artış gözlenmiştir

Doğrudan yatırımlar yurt dışında çıkış kalemi ülke bazında incelendiğinde 2011 yılının ilk çeyreğinde Avrupa ülkelerinin payının ağırlığını koruduğu gözlenmiştir.

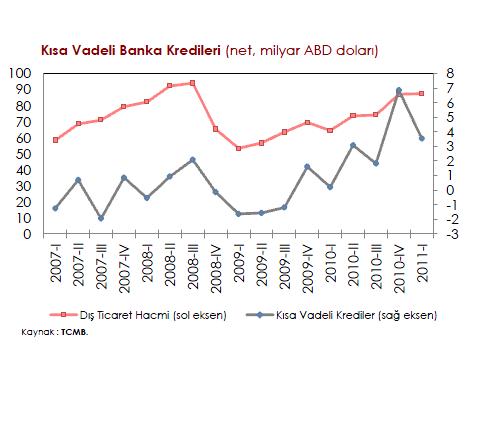

Sermaye hesabına kaydedilen işlemlerin ikinci grubunu kısa süreli,yani süresi genellikle bir yıldan az olan sermaye giriş ve çıkışları oluşturur.Bunlar dış ticaretin finansmanına yönelik krediler olabileceği gibi, uluslararası faiz farklılıklarından yararlanma veya spekülasyon amacı güden kısa süreli fonları,ya da uluslararası para piyasası işlemlerini karşılayabilir.

Dış ticaret hacmindeki artışa paralel olarak bankaların yurt dışından kısa vadeli kredi kullanımları 2011 yılının ilk çeyreğinde de devam etmiştir.

Hatırlatmak gerekir ki,ülkeden para çıkışı ülke açısından borçlu,sermaye girişi de alacaklı işlemlerdir.Diğer bir noktada şudur: Sermaye hesabına yalnız sermaye ana parasının giriş ve çıkışları kaydedilir; faiz ve kar ödemeleri ise sermaye hesabına değil, cari işlemlerin hizmetler bölümünde gösterilir.Bunun nedeni, faiz ve karların sermaye hizmetlerinden yararlanmalarının bir bedeli olarak düşünülüp,ana sermayeden ayrılmak istemeleridir.

Toplam alacaklı ve borçlu sermaye işlemleri arasındaki farka da sermaye bilançosu (capital account balance) adı verilmektedir.

Eğer cari işlemler bilançosu belli miktarda bir açık verirken, sermaye bilançosu aynı miktar fazla gösterir veya tersi söz konusu olursa ödemeler bilançosunda bir dengesizlik bulunmaz. Bu dengenin sağlanmadığı durumlarda ise bir açık veya fazla ortaya çıkar.

2.3.RESMİ REZERV DEĞİŞMELERİ HESABI

Resmi rezervler, gerektiğinde kullanılmak üzere merkez bankası tarafından tutulan uluslararası ödeme araçlarıdır. Merkez bankası bu araçları, döviz piyasasına müdahale etmek amacı ile kullanır. Merkez bankasının bu müdahaleleri ülkenin dış ekonomik ve mali işlerindeki gelişmelerin ortaya çıkartmış olduğu bir olgudur diyebiliriz.

Bu noktayı şöyle açıklayabiliriz: Eğer ülkenin dış alemden elde ettiği döviz gelirleri, döviz giderlerini tam olarak karşılamaya yetiyorsa döviz kurlarında aşırı bir yükselme veya düşmede görülmez. Bu durumda merkez bankasının müdahalede bulunmasına gerek yoktur. Ama diyelim ki döviz gelirleri giderleri karşılamıyorsa o takdirde, döviz kurları yükselmeye başlar. Tersine döviz arzının döviz talebini aştığı durumlarda da kurlarda düşme eğilimi kaçınılmaz olur.

Eğer merkez bankası, az çok tüm ülkelerde görüldüğü gibi, kur istikrarını sağlayıcı bir politika izliyorsa, o takdirde döviz piyasasına müdahalede bulunmak zorunda kalır. Yani, bir döviz fazlası talep fazlası durumunda piyasada döviz satar ve arz fazlası durumunda da piyasadan döviz satın alır.Bu faaliyetler kurları istenilen düzeylerde tutmaya yardımcı olur.

Doğal olarak, merkez bankası müdahaleleri diğer yandan da resmi rezervlerde değişmeye neden olmaktadır.Piyasada döviz satışı durumunda rezervler azalır, piyasadan döviz alımı durumunda ise yükselir.Rezervlerdeki net değişmeler ise ülkenin ödemeler bilançosunda gösterilir.

Resmi rezerv değişmeleri hesabı ile birlikte ödemeler bilançosunun temel hesap gruplarını gözden geçirmiş olduk. Bu açıklamalarda dikkatimizi çekmesi gereken önemli konu vardır; Ödemeler bilançosuna kaydedilen işlemlerden bir kısmı otonom (autonomous), bir kısmı da denkleştirici (accomodating) niteliktedir. Ödemeler bilançosunda bir açık veya fazla doğuran işlemler otonom olanlarıdır. Bunlar ekonomik hayatın genel işleyişi sonucunda kendiliğinden ortaya çıkar. Oysa denkleştirici işlemlerin yapılış nedeni, otonom işlemlerin ortaya çıkartmış olduğu bir dengesizlik durumudur. Resmi rezerv değişmeleri bu tür işlemlerdir.

2.4.İSTATİSTİKSEL FARKLAR HESABI

İstatistiksel farklar hesabı( statistical discrepancy) ‘na “net hata ve noksan” olarak ta bilinebilir. Bu hesap tek bir kalem biçimindedir ve denge sağlamak amacıyla kullanılır. Dengenin gerçekleştirilmeme nedenleri arasında ithalat ve ihracat ile ilgili yanlış bilgiler, kaçakçılık, eksik bilgiler, unutmalar, malların ülkeye giriş-çıkışlarının farklı bilanço dönemlerine rastlaması vb sayılabilir. Ayrıca ödemeler bilançosunun otonom(ya da çizgi üstü)işlemlerinin ters yönlü bakiyesi birbirine eşit olmalıdır.(8)

3. ÖDEMELER DENGESİ TABLOSUNUN YORUMU

3.1 Cari işlemler Dengesinin Anlamı

Ödemeler dengesi tablosunun yorumu bir ülkenin yurtdışındaki yerleşiklerle olan ekonomik faaliyetleri analiz edebilme açısından önemlidir. Konuyu daha önemli yapan, kendi parası uluslararası ekonomik faaliyetlerde kabul görmemiş ülkelerde, ödemeler dengesi verileri bir ülkenin yabancı para ( uluslararası ekonomik faaliyetlerde kullanabilen para)elde etme gücünü ve yabancı para bilançosunu göstermektedir.

Cari işlemler dengesi devlet bütçesinin gelir-gider dengesine benzetilebilir. Yurt içinde yerleşiklerle yurt dışındaki yerleşikler arasındaki mal ve hizmet ticaretinin dövizle yapıldığı varsayımı altında, cari işlemler dengesi bir ülkenin döviz dengesini gösterir. Örneğin; cari işlemler açığı bir milyar olan bir ülke kazandığı dövizlerden bir milyar dolar daha fazla döviz harcıyor demektir. Bu döviz açığı ya döviz borçlanılarak finanse edilecektir ya da rezervlerde duran dövizlerin cari işlemler açığı kadar azalmasıyla karşılanacaktır. Ülkeler kendi paralarını basarlar, ama başka ülkelerin paralarını basamazlar !

Bir başka açıdan, cari işlemler dengesi bir ülkede yerleşik ekonomik birimlerin yurtdışında yerleşiklerden tasarruf ithal edip etmediğini gösterir. Cari işlemler açığı veren bir ülke yurtdışında tasarruf ithal ediyor demektir. Cari işlemler fazlası olan bir ülke de yurtdışında tasarruf ihraç etmektedir.

Cari işlemler gelir ve giderlerine toplu olarak baktığımızda, bir ülkenin dış dünya ile ne kadar bütünleşmiş olduğunu görürüz. Toplam ithalat ve ihracat mal piyasalarında bir ülkenin dış dünya ile bütünleşmesinin bir göstergesidir. Bunun için de, genellikle ihracat ve ithalatın toplamının milli gelire oranı kullanılır.(9)

3.2.SERMAYE İŞLEMLERİ YORUMU

Sermaye dengesinin uluslararası sermaye hareketlerinin serbest olduğu ülkelerde cari işlemler dengesi ile bire bir ilişkisi yoktur. Cari işlemler dengesinin fazla verdiği bir durumda sermaye dengesi de fazla verebilir. Sonuçta, sermaye dengesi yurtiçindeki faizler ile yurtdışındaki faizlerin göreli düzeylerine ve bu düzeylerdeki uluslararası risk iştahına göre belirlenmektedir. Riskten arandırılmış bir durumda, bir ülkedeki faizlerin dış dünyadan daha yüksek olması durumunda mali sermaye bu ülkeye yönelecek ve sermaye dengesi fazla verme eğilimine girecektir. Aynı dönemde , o ülkede cari işlemler fazlası da olabilir.Bu durumda, o ülkenin uluslar arası döviz varlıkları hızla artacaktır.

Genelde, cari işlemler dengesi ile sermaye dengesi birbiriyle tam olarak olmasa da yakından ilgilidir. Cari işlemler açığı veren bir ülke dış alem tasarruflarını ihlal etmek istiyor demektir. O halde , o ülkede tasarruf açığı var demektir.Ülkedeki tasarruf açığı yurtiçindeki faizlerin artmasına neden olacaktır.Faizlerin yükselmesi mali sermayenin yurtdışından yurtiçine gelmesini özendirecek ve sermaye dengesi fazla verebilecektir.

Brüt sermaye giriş ve çıkışları bir ülkenin mali piyasalarının dış dünya ile bütünleşmesinin ölçütlerinden biridir. Özellikle, kısa vadeli sermaye giriş ve çıkışları mali piyasalarının dış dünya ile ne kadar iç içe olduğunu gösterir. Ülkemizde yurtdışı borçlanmaların göreli olarak daha kolay olduğu yıllarda (2003 yılından sora) brüt bazda sermaye girdileri yılda 60 milyar doları geçebilmektedir. Buna karşılık, yurtdışı borçlanmaların kolay olmadığı dönemlerde (1994,1998 ve 2001 gibi yıllar) , bu meblağ yılda 5, 6 milyar dolara kadar inebilmektedir.

Uluslararası sermaye hareketlerinin serbest olması, yani mali sermayenin istediği zaman bir ülkeden çıkabilmesi, ekonomi politikalarına ve ekonomi politikası araçlarına büyük ölçüde kısıtlar getirmektedir. Örneğin, Rusya ekonomisinde 1998 yılında çıkan ekonomik kriz yabancı paranın Rusya’dan çekilmesine neden oldu ve Rusya sermaye dengesinde çok büyük açıklar vermiştir.

Kısa bir sürede sermaye dengesindeki açıkların finansmanı, uluslar arası rezervlerin zaten düşük olduğu bir ortamda, ancak aynı yükseklikte cari işlemler fazlası verebilmekle mümkün olmaktadır. Her durumda, önce uluslararası rezervler daha da azalmakta, ardından cari işlemler dengesi uyum göstermeye çalışmaktadır. Cari işlemler dengesinin uyum göstermesi hızlı ekonomik küçülmeye ithalat talebinin düşmesinden başka bir şey değildir.

Benzer bir durum ülkemizde de 1994 ve 2001 yıllarında yaşanmıştır. Sermaye dengesindeki açık cari işlemler dengesinde fazla verilerek karşılanmaya çalışılmıştır. Sonuç, her iki durumda da ekonomik küçülme olmuştur. Buradan çıkarılacak en büyük ders sermaye hareketlerini etkileyebilecek politikaların telafisi çok zor durumlar yaratabileceğini asla unutmamaktır. (10)

4.DIŞ TİCARET İLE CARİ AÇIK BAĞLANTISI

Dış ticaret açığını en öz tabiri ile şu şekilde açıklayabiliriz: Bir ülkenin toplam ithalatının toplam ihracatından fazla olması durumudur. Birbirinden ayrılmaz yapıya sahip olan cari açık ise, bir ülkenin ihraç ettiği mal ve hizmetlerden elde ettiği gelirin, ülkenin yurt dışından ithal ettiği mal ve hizmetlere yaptığı ödemelerden az olmasıdır.

Tanımlarından da anlaşılacağı üzere iki kavram birbiriyle iç içe geçmiş ve birbirinden ayrılmaz durumda bulunan siyam ikizleri gibidir. Birbiriyle doğru orantılı şekilde hareket ederler. Bu yakınlık oransal olarak da kendini göstermektedir. Dış ticaret açığındaki yükseliş sebep olarak cari açığımızdaki yükselişi ekilmektedir.

Dış ticaret açığımız özellikle ithalatta ( ara mal ithalatı ) bağlı olarak büyümesi cari açığında büyümesine sebep olmaktadır. Bu oransal olarak dış ticaret açığımızda ki büyük olumsuz hareketler cari açığı uçurum derecede farklara sürüklenmekte ve ülkelerde ekonomik krizlere sebebiyet vermektedir.

Oransal olarak ve işlevsel olarak ta iç içe olan bu kavramlar birbiriyle ilişkili ekonomik kavramlardır. Ülkelerin izleyecekleri politikalar bu kavramları yan yana düşünmeye mahkum kılar. Dış ticaret açığı olan bir ülkede verilere bakmadan denilebilir ki cari açıkta mevcuttur.

4.CARİ AÇIĞIN KISA VE UZUN VADEDE DIŞ TİCARET VE EKONOMİ ÜZRERİNDEKİ ETKİLERİ

Cari açık, ‘Kısa dönemde idare edilse bile, sürekli ve yüksek oranlarda dış ticaret açığı ve cari açık yaratan bir yapı, orta ve uzun vadede mutlaka sorun yaratacaktır. Madalyonun arka tarafındaki böyle bir kara delik, her zaman için mevcut kazanımları tehlikeye atabilecek, Türkiye ekonomisini yeniden iki ileri bir geri sarmalına taşıyabilecek önemli bir risk unsurudur” diye tanımlanan bir kavramdır.Kısa sürede kazanım gibi ve günü kurtarmak gibi yorumlanan siyasi bir politikacının sığındığı bir politikadır.

Günümüzde sanayinin iyi yönde gelişmeler olması ve son zamanlarda büyüme oranlarında dünya sıralamasında ki yükselen ivmemizin yanında aynı oranda hatta daha yüksek oranda yükselen cari açığımız konusunda da dikkatli olmamız gerektiği vurgulamak isterim. Cari açığın kısa vadedeki olumlu göstergesini yanlış yorumlayan ve uzun vadede geri dönüşü olmayan sıkıntılı bir tablo oluşturabileceğini her zaman aklımızın bir köşesinde bulundurmak zorundayız.

Kısa vadede ele alacak olursak cari açığımız gelişmenin ve dünya da büyüme oranlarından aldığımız sonuçlara bakılırsa olumlu yönde olduğu söylenebilir.Ama tabiî ki bu açığın güçlü finansmanının sağlayabildiğimiz sürece olacaktır.Ülke olarak merkez bankası bu yönde finansman konusunda aldığı tedbirler vardır ama tabi ki de her geçen gün artan cari açığımızı kısa vadede rahatlatmaktan başka bir anlama gelemediğini görmekteyiz. Her geçen gün artan ithalat oranlarımız büyük bir soru işareti yaratmaktadır. Kısa dönemde idare edilse bile, sürekli ve yüksek oranlarda dış ticaret açığı ve cari açık yaratan bir yapı, orta ve uzun vadede mutlaka sorun yaratacaktır.

Uzun vadede ele aldığımızda gelecek açısından daha ciddi bir konu olduğunu ve tedbirler alınmaz ise bir kriz tetikleyicisi olduğu unutulmamalıdır. Kalıcı tedbirlerle ve akılcı tedbirlerle ancak çözülebilecek bir kavramdır.Ekonomiye uzun vadede zarar veren temel kriz nedeni olarak gösterilebilir. İthalatın her geçen gün artması ve buna bağlı olarak üretmeyen bir ülke , işsizliklerle boğuşan ,finansal sıkıntı ve bunalıma giren bir Türkiye ile karşılaşabiliriz.

Günümüzde önlem olarak bazı tedbirler almak zorunlu hale gelmiştir. Ekonomi politikası açısından hükümetler sadece merkez bankasının aldığı tedbirlerin yeteceği kanısında olmuşlardır , ama yetersiz olduğunu savunmamaktadırlar . Akılcı politika izlemek zorundayız. Ülke olarak çıkılmaz yola ve ekonomik bir krizle karşı karşıya gelmemek için baştan ve temelden sözde olmayan özde olan bir yol.Bu yolu bulmamız için cari açığa sebep olan başlıklar üzerinde fayda olacağı kanısında olmalıyız.

Bu başlıklarından bazılarına karşı hükümet tedbirler almaya çalışmaktadır. Ülkede bazı bölgelerde yapılan yatırımlarda teşvik paketleri, Yerli otomobil üretimi için vergi indirimleri ,ihracatı artırıcı bazı programlar , ara malların tedarik sisteminin yerlileştirilmesi için ( GİTES) girdi tedarik sistemleri geliştirmektedir.Tabi ki bunlar ülkemiz açısından güzel şeylerdir ama yeterli çözüm olarak görülmemektedir.

Ülke olarak şu tedbirleri almak daha iyi çözüm alabilir:

· Dış ticarette sanayi üretimimizde ara mallarımızı kendi tesislerimizde üretmemiz veya dışa bağımlılığımızı minimize etmemiz

· Yüksek teknolojiyi yakalayıcı tedbirler almak ve ar-ge ye ayırdığımız oranları yükseltmemiz ,ve bununla birlikte yüksek katma değer yaratan ürünler üretmeli ve ihracatı arttırıcı tedbirler almak

· Enerjimizi kendi imkanlarımızla karşılamaya çalışmak ve elektriğimizi nükleer enerjiden karşılaya bilmemiz

· Lüks tüketim konsun da daha bilinçli olmamız

· Yerli malları tüketimi konusunda bazı eğitici programlar vermek

· Ürettiğimiz kadar yerli olmak ve üretimi arttırıcı tedbirler almak

· Üreticilerimize ihracat konusunda eğitim programları vermek vb…

· Kısacası ‘Günü kurtarmak değil ;GELECEĞİ YAKALAMAK ! şeklinde her türlü tedbirleri almamız gerekmektedir.

SONUÇ

Ülkelerin uluslar arası piyasalardaki durumlarını yansıtmada en iyi göstergelerden biri olan ödemeler dengesi, ülkelerin ticaret hacmini arttırmak ve uluslar arası ticareti serbestleştirmek amacı ile uluslar arası ticareti engelleyici gümrük tarifeleri, kotalar ve bunun gibi kısıtlamaların kaldırılmalarıyla daha önemli bir hale gelmiştir. Özellikle sürekli ödemeler dengesi açıklarının ülkenin sınırlı döviz rezervlerinin tükenmesine ve dış kredibilitesinin azalmasına imkan vereceğinden ya da tersi durumda sürekli ödemeler dengesi fazlası ülkede enflasyon hızını artırıcı etki yapacağından bu ödemeler dengesi açık veya fazlalarının belli bir sürede giderilmesi gerekmektedir.Tabii ki ödemeler dengesinin sürekli denge olması ülke ekonomisi açısından çok olumlu bir gösterge olmayabilir.Ancak önemli olan belli bir periyotta bu dengenin sağlanmasıdır. Türkiye ekonomisine baktığımızda ise Cumhuriyetin kuruluşundan itibaren ödemeler dengesi sorunu bütün istikrar programlarında yer almıştır. Özellikle baktığımızda geçmişteki bazı göstergeler 1980 yılından sonra ihracata yönelik bir sanayileşme stratejisinin izlenmesi ve sermaye hareketlerinin serbestleşmesi ile ödemeler dengesi hassasiyetle izlenen bir konu olmuştur. Özellikle 2000 yılında 9,8 milyar dolar cari işlemler açığı ülkede uygulanan döviz kuru enflasyon politikasının değişmesine sebep olurken, IMF ile olan ilişkilerde de karşımıza ciddi bir sorun olarak çıkmıştır.2001 yılı itibariyle ödemeler dengesinde olumlu gelişmeler beklenmekle birlikte artan turizm gelirleri ve ihracat artışı da bu gelişmelerin önemli bir göstergesi olmaktadır.

KAYNAKÇA

(1) Charles Kindleberger,International Economics, Richard D. Irwin Inc.,New york 1982, s.263.

(2) Rıdvan Karluk, Uluslararası Ekonomi, 5. Baskı, Beta Basım Yayın,İstanbul,1998, s.353.

(3) Erol İyibozkurt, Uluslararası İktisat,3. Baskı ,Ezgi Kitapevi Yayınları,Bursa ,1995,s.223.

(4) Dr.Mahfi Eğilmez- Dr. Ercan Kumcu Ekonomi Politikası 13. Baskı Remzi Kitapevi 2009,s.241

(5) Prof.Dr.Halil Seyidoğlu Uluslar arası Finans 4. Baskı İstanbul 2003 s.58

(6) Prof.Dr.Halil Seyidoğlu Uluslar arası Finans 4. Baskı İstanbul 2003 s.59

(7) Prof.Dr.Halil Seyidoğlu Uluslar arası Finans 4. Baskı İstanbul 2003 s.59

(8) Prof.Dr.Halil Seyidoğlu Uluslar arası Finans 4. Baskı İstanbul 2003 s.61

(9) Dr.Mahfi Eğilmez- Dr. Ercan Kumcu Ekonomi Politikası 13. Baskı Remzi Kitapevi 2009,s.251

(10) Dr.Mahfi Eğilmez- Dr. Ercan Kumcu Ekonomi Politikası 13. Baskı Remzi Kitapevi 2009,s.252

Paylaşın

İlişkili Makaleler